Caso Danone: ¿ataque a la sostenibilidad o fallida gestión del cambio?

Este articulo se publicó previamente en la Revista Ethic, el 5 de Abril de 2021

Parecía que Goliat, defensor de la creación de valor para los accionistas, había vencido a David, defensor de la teoría de los ‘stakeholders’. Sin embargo, nace ahora un nuevo debate: el de la buena gestión del cambio.

Hace unos días saltaba la noticia: Emanuel Faber, presidente y CEO de Danone, había sido despedido tras 7 años al frente de la compañía. Esta noticia solo sería un cese mas si no fuera porque Faber, durante su mandato, se posicionó como un CEO activista de la sostenibilidad y defensor a ultranza de la creación a largo plazo para los stakeholders. Tanto es así que, en mayo de 2019, en una entrevista concedida el Diario El País, se despachaba con este titular: “Una empresa que solo sirva a los accionistas es una herejía”. Y siguiendo con esa misma línea, en julio de 2020, declaraba a la Revista Fortune que “El capitalismo de los stakeholders ya es un hecho”.

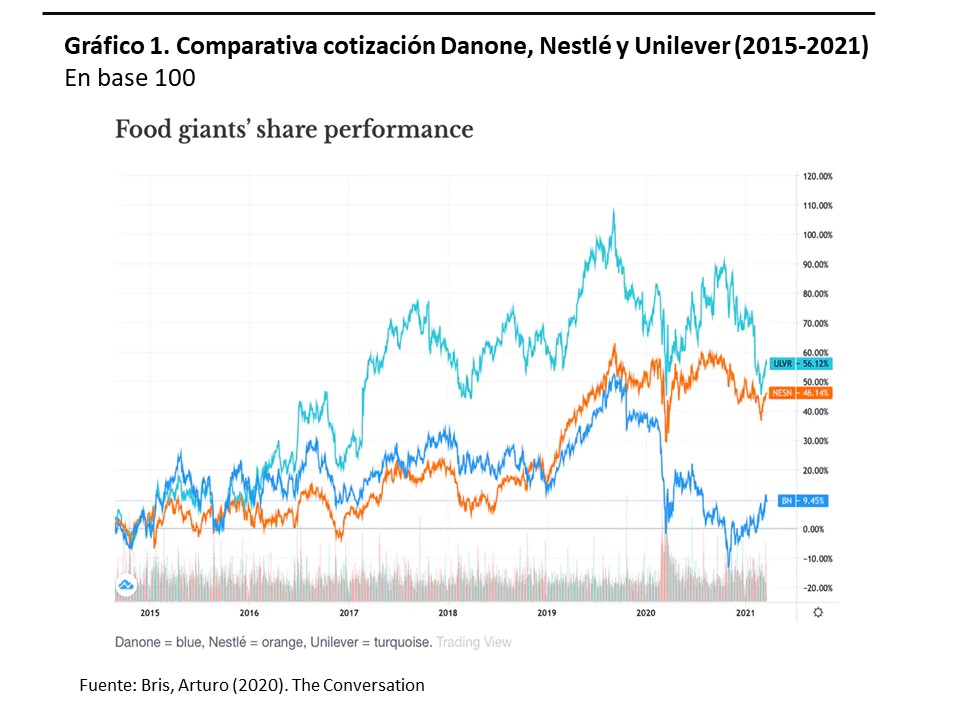

Pues bien. El paso (y el sello activista) de Faber por Danone terminó el pasado 14 de marzo después de que dos fondos con menos del 6% del capital de la compañía (Artisan Partners y Bluebell Capital Partners ) - también denominados activistas, pero no de la sostenibilidad- solicitaran formalmente al Consejo de Administración su reemplazo. Para esos fondos, como recuerda el profesor Arturo Bris en The Conversation, Faber presentaba “una combinación de un historial operativo deficiente y opciones de asignación de capital cuestionables” y "no logró encontrar el equilibrio adecuado entre la creación de valor para los accionistas y la sostenibilidad". Como prueba de cargo, constataban que, desde julio de 2018, las acciones de Danone habían bajado un 2%, frente a las de sus principales competidores, Nestlé y Unilever, que habían crecido un 32% y un 3%, respectivamente (ver grafico 1).

Así las cosas, la batalla entre los dos modelos distintos de entender el capitalismo estaba servida: una vez más, parecía que Goliat, defensor de la teoría del Shareholder o de la creación de valor para los accionistas (en línea con los postulados de Milton Friedman) había vencido a David, defensor de la teoría de los Stakeholders (creada en 1984 por EdwardFreeman). La batalla entre el corto y el largo plazo estaba también servida. Las declaraciones de la Business Rountable o de Davos en pro de la economía de los stakeholders habían resistido apenas un asalto a los efectos letales de la crisis del COVID19.

Este ha sido el debate evidente... hasta hoy: los malos frente a los buenos; el corto plazo frente al largo; la rentabilidad frente a la sostenibilidad; el valor para los Shareholders frente al valor para los Stakeholders; el valor para el accionista frente al valor para la sociedad.

Sin embargo, a mi, personalmente, me gustaría introducir otro debate: el de la buena gestión frente a la no tan buena, especialmente en lo que afecta a la gestión del cambio. No tengo datos para calificar la gestión de Faber en Danone. Lo que sí tengo claro es que, para estar el frente de cualquier compañía y liderar el cambio ( y si es grande, todavía más) hay que ser capaz de manejar dos habilidades fundamentales: la gestión de la confianza (normalmente entendida como la capacidad de cumplir los compromisos adquiridos) y la gestión de la política (entendida, en palabras de Ortega y Gasset en sus Meditaciones del Quijote, como “la capacidad de conciliar lo irreconciliable”).

Y éste es el debate en el que me gustaría entrar, en el debate de la gestión, y especialmente de la gestión del cambio. A lo largo de mi vida profesional en grandes organizaciones he sacado algunas lecciones que, en mi opinión, podriam aplicar a este caso. Aquí van algunas:

Primero: El activismo, sea de la naturaleza que sea, en una empresa cotizada tiene un límite: el que marque la Junta General de Accionistas y el Consejo de Administración. Salvo que un CEO sea Fundador y máximo accionista, en cuyo caso tiene libertad para decidir la estrategia de su empresa, en una compañía cotizada hay que rendir cuentas a los accionistas y, más allá de que se siga una estrategia u otra, ésta debe contar con la aprobación y la ratificación casi continua de los accionistas, que son tus jefes. La razón es muy sencilla: es su dinero el que estás administrando. Decir, cómo declaró Faber, que servir sólo a los accionistas es una “herejía”, no es precisamente una buena forma de hacer amigos.

Segundo. Todos los pulsos a los propietarios se acaban perdiendo. Si retas a los accionistas, quizá ganes el primer pulso... y hasta el segundo; pero siempre terminarás perdiendo. La única forma de no perder ese pulso ( si es que decides darlo) es no tener vulnerabilidades en ningún frente, especialmente en cuestión de rentabilidad presente o expectativas de rentabilidad futura; y se es vulnerable cuando la competencia tiene mejor desempeño que tu. Si eres consciente de esa vulnerabilidad, no te queda más remedio que invertir horas y horas en explicar tu proyecto y, si es necesario, rebajar el nivel de tus ambiciones.

Tercero. Se corre mucho más solo, pero se llega más lejos en compañía de otros, creando complicidades y generando alianzas. No será la primera vez que un CEO llega nuevo a una compañía y quiere cambiarla de arriba a abajo apoyándose exclusivamente en el “poder que le otorgan sus galones”. Posiblemente conseguirá mucho al principio, pero poco a largo plazo. Quien gestiona así, no se da cuenta que, cuando el cree que ya está en la luna, el reto de la organización sigue aún en la tierra pensando si es necesario construir el cohete que les ponga en órbita. Como recuerda Toni Vives en su último post, Danone fue la primera empresa constituida en Francia bajo la figura jurídica de “Entreprise à Mission” modelo creado por la ley francesa en 2019 para acoger a aquellas empresas cuyos objetivos sociales y ambientales están alineados con su propósito y así se recoge en sus Estatutos Sociales (de igual forma que lo hace el modelo impulsado por B Corporation).

Y cuarto. Entender que el capitalismo de stakeholders y la creación de valor a largo plazo, tiene también, en última instancia, como objetivo seguir creando valor para los shareholders. No entender eso, es no entender como funciona el sistema capitalista, por mucho que ahora existan movimientos transformadores para reinventar el capitalismo, como por ejemplo el del Capitalismo Inclusivo, impulsado por el Vaticano. Tengo la sospecha de que todo el movimiento de creación a largo plazo y de la economía de los Stakeholders (eso si, 36 años más tarde de que Ed Freeman creo su famosa teoría) tiene como principal objetivo competir con las plataformas tecnológicas para seguir siendo atractivos en los mercados a los accionistas e inversores; eso si: con sus características

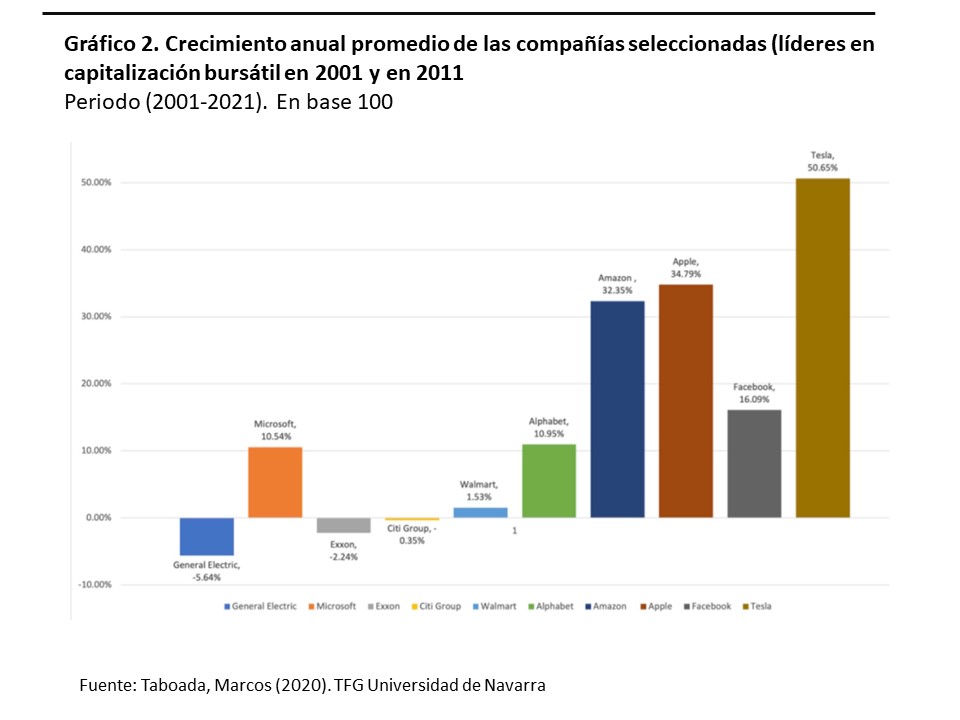

No hay más que ver el gráfico 2 para darse cuenta de esta afirmación. En él se muestra el crecimiento anual promedio de la capitalización bursátil en el período 2001- 2020 de las 5 empresas que lideraban el ranking en 2001 -General Electric, Microsoft, Exxon, Citi Bank, y Walmart- y las que lo hacen en 2020. A excepción de Aramco, todas son tecnológicas: Apple, Microsoft (la única que se mantiene desde hace 19 años), Amazon, Alphabet, Facebook y Tesla. La conclusión es evidente: para los inversores, las empresas tecnológicas son infinitamente más atractivas que las de la economía real.

En conclusión. En mi experiencia, el éxito de la sostenibilidad depende, sobre todo, de la capacidad de gestionar dos habilidades, la confianza y la política, para liderar el cambio. Decía Macciavelo que “No hay nada más difícil de planificar, ni más peligroso de gestionar, ni menos probable de tener éxito, que la creación de una nueva manera de hacer las cosas, ya que el reformador tiene grandes enemigos en todos aquellos que se beneficiarían de lo antiguo, y solamente un tibio apoyo de los que ganarían con lo nuevo”.

Pues eso. Como decía anteriormente, esto no va de los malos frente a los buenos, ni de corto Vs largo plazo; ni de rentabilidad Vs. sostenibilidad; ni de valor para Shareholders Vs Stakeholders. Esto va de manejar la confianza y la política para gestionar el cambio, no de saber mucho de sostenibilidad ni de ser un gran activista en la materia. Que cada uno saque sus conclusiones.